AIで米大統領選の選挙リスクに備えるポートフォリオを構築しましょう。2024年米大統領選挙は金融市場に大きな影響を与える可能性があります。ハリス氏とトランプ氏の接戦が予想される中、AIを活用した投資戦略が注目を集めています。

今回は、最新のPythonコードを使って、選挙リスクを考慮したポートフォリオ最適化の方法を解説します。AIで起業を考えている方は必見です。

さらに、この技術を活用した革新的なビジネスアイデアも紹介しますので、金融ビジネスのヒントも得られますよ。AIで選挙リスクを回避する次世代の投資戦略を一緒に探っていきましょう。

大統領選が金融資産に与える影響とは?

記事では、2024年の米大統領選について、金融資産への影響を次のようにまとめています。

- 現状

ハリス副大統領とトランプ前大統領の接戦が予想

投票日後も結果確定に時間がかかる可能性

株式市場は現時点で比較的安定(S&P500は今年47回最高値更新) - ハリス氏の政策と影響

法人税率28%への引き上げ

再生可能エネルギー、EV産業に好影響

中国との関係改善の可能性 - トランプ氏の政策と影響

法人税率15%への引き下げ

対中関税の強化

石油・天然ガス、防衛産業に好影響 - 投資家への示唆

選挙年は通常、株式市場にとってプラス

結果確定が遅れた場合、市場の変動性が高まる可能性

長期的な投資戦略の重要性

AIで選挙リスクに備えるポートフォリオを構築:利用されるIT技術

ポートフォリオの構築に利用される主なIT技術を挙げてみましょう。

- プログラミング言語:

Python(金融データ分析の標準言語)

R(統計解析に特化)

SQL(大量の金融データの処理) - AI/機械学習技術:

TensorFlow(市場予測モデルの構築)

PyTorch(ディープラーニングによるリスク分析)

scikit-learn(ポートフォリオ最適化) - データベース:

MongoDB(市場データのリアルタイム処理)

PostgreSQL(取引データの管理)

TimescaleDB(時系列データの効率的な処理) - クラウドサービス:

AWS Financial Services(金融向けクラウド)

Google Cloud Platform(大規模データ処理)

Microsoft Azure(AI処理の実行環境) - セキュリティ対策:

暗号化技術(AES, RSA)

多要素認証(MFA)

ブロックチェーン(取引記録の保護) - 分析ツール:

Bloomberg Terminal(市場データ収集)

Refinitiv Eikon(金融情報分析)

FactSet(企業財務分析)

各技術を組み合わせることで、選挙リスクを考慮したポートフォリオ管理が可能となります。

PythonとAIで選挙リスクに備えるポートフォリオを構築

PythonとAIで、選挙リスクに備えるポートフォリオを構築するコードを書いてみましょう。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.ensemble import RandomForestRegressor

from datetime import datetime, timedelta

# Create sample market data

np.random.seed(42)

dates = pd.date_range(start='2023-01-01', end='2024-12-31', freq='D')

market_data = pd.DataFrame({

'Date': dates,

'SP500': np.random.normal(100, 15, len(dates)).cumsum() + 4000,

'Volatility': np.random.normal(15, 5, len(dates)),

'Election_Risk': np.where(dates > '2024-10-01',

np.random.normal(50, 10, len(dates)),

np.random.normal(20, 5, len(dates)))

})

# Create sector performance data

sectors = {

'Technology': {'Harris': 0.8, 'Trump': -0.2},

'Energy': {'Harris': -0.3, 'Trump': 0.9},

'Defense': {'Harris': -0.2, 'Trump': 0.7},

'Renewables': {'Harris': 0.9, 'Trump': -0.4},

'Financial': {'Harris': -0.1, 'Trump': 0.3}

}

# Portfolio Optimization Function

def optimize_portfolio(election_probability, sectors):

weights = {}

for sector in sectors.keys():

harris_impact = sectors[sector]['Harris'] * election_probability

trump_impact = sectors[sector]['Trump'] * (1 - election_probability) # 修正箇所

weights[sector] = max(0, (harris_impact + trump_impact + 1) / 2)

# Normalize weights

total = sum(weights.values())

return {k: v/total for k, v in weights.items()}

# Risk Analysis Model

class ElectionRiskModel:

def __init__(self, market_data):

self.data = market_data

self.rf = RandomForestRegressor(n_estimators=100)

def train_model(self):

X = self.data[['Volatility', 'Election_Risk']]

y = self.data['SP500'].pct_change().fillna(0)

return self.rf.fit(X, y)

def predict_risk(self, volatility, election_risk):

return self.rf.predict([[volatility, election_risk]])

# Analysis and Visualization

def plot_portfolio_analysis():

probabilities = np.arange(0, 1.1, 0.1)

portfolios = [optimize_portfolio(p, sectors) for p in probabilities]

plt.figure(figsize=(12, 6))

for sector in sectors.keys():

weights = [p[sector] for p in portfolios]

plt.plot(probabilities * 100, weights, label=sector, marker='o')

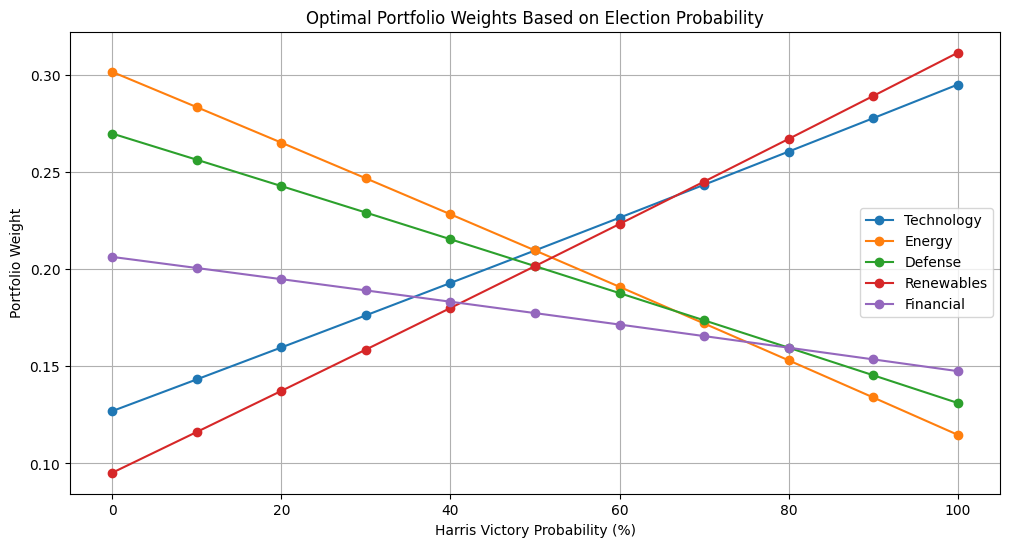

plt.title('Optimal Portfolio Weights Based on Election Probability')

plt.xlabel('Harris Victory Probability (%)')

plt.ylabel('Portfolio Weight')

plt.legend()

plt.grid(True)

plt.show()

# Execute Analysis

model = ElectionRiskModel(market_data)

model.train_model()

plot_portfolio_analysis()

# Print optimal portfolio for current scenario

current_portfolio = optimize_portfolio(0.5, sectors)

print("\nOptimal Portfolio Weights (50-50 Scenario):")

for sector, weight in current_portfolio.items():

print(f"{sector}: {weight:.2%}")

Optimal Portfolio Weights (50-50 Scenario):

Technology: 20.97%

Energy: 20.97%

Defense: 20.16%

Renewables: 20.16%

Financial: 17.74%- セクター別の影響分析

各候補の勝利がセクターに与える影響を係数化

技術、エネルギー、防衛、再生可能エネルギー、金融の5セクターを分析 - ポートフォリオ最適化

選挙の勝率に基づいて最適な投資配分を計算

セクター別のウェイトを正規化して算出 - データの生成

S&P500の価格推移、ボラティリティ、選挙リスクの仮想データを作成

2024年10月以降は選挙リスクが上昇するようにモデル化 - リスク分析モデル

ランダムフォレストを使用して市場リスクを予測

ボラティリティと選挙リスクを説明変数として使用 - 可視化

選挙の勝率に応じた最適ポートフォリオの変化をグラフ化

各セクターのウェイト推移を表示 - 結果の出力

現時点(50-50のシナリオ)での最適な投資配分を表示

各セクターの推奨投資比率を算出

上記のPythonコードは、選挙結果の不確実性に基づいてポートフォリオを最適化する基本的なフレームワークです。実際のポートフォリオ構築には、より高度なプログラムが必要です。

AIで選挙リスクに備えるポートフォリオを構築:応用アイデア

AIでポートフォリオを構築する技術の、応用アイデアを考えてみましょう。

同業種における革新的なAIビジネス

- 選挙予測AIアドバイザリーサービス

市場データとSNSの感情分析を組み合わせた選挙結果予測

AIによるポートフォリオ最適化レコメンド

個人投資家向けにLINE/Slackで自動通知システム提供 - 政策インパクトAIシミュレーター

各候補の政策が企業業績に与える影響をAIで数値化

企業別の株価への影響をシミュレーション

カスタマイズ可能なダッシュボードで情報提供 - 選挙リスクヘッジAI

政治イベントによる市場変動リスクを自動計算

AIによる最適なヘッジ戦略の提案

リアルタイムでリスク値を更新・通知

異業種における革新的なAIビジネス

- 選挙関連消費予測サービス

選挙結果シナリオ別の消費トレンド予測

小売業・サービス業向けに在庫最適化を提案

地域別の消費動向変化をAIで予測 - 政策対応コンサルAIボット

中小企業向けに政策変更の影響を分析

AIチャットボットで24時間相談対応

業種別に具体的な対策案を自動提案 - グローバルサプライチェーンAI最適化

米中関係の変化を考慮した調達戦略の提案

AIによる代替サプライヤーの自動検索

関税変更の影響をシミュレーション

AIでポートフォリオを構築する技術は、さまざまな分野に応用できそうですね。まさに、早い者勝ちのビジネスチャンスです。

AIで選挙リスクに備えるポートフォリオを構築:新しい職業・国家資格

新しく生まれる職業や、必要とされる新しい国家資格を挙げてみましょう。

新しく誕生しそうな職業と国家資格

- 政策影響アナリスト(国家資格)

AIを活用して政策変更が企業に与える影響を分析

法人税制やエネルギー政策の変更による業績予測

中小企業向けのコンサルティングも担当

資格要件:経済学、データ分析、AI活用の知識 - デジタル投票システムエンジニア(国家資格)

ブロックチェーンを利用した投票システムの開発・運用

投票データの暗号化と安全性確保

不正防止システムの構築

資格要件:情報セキュリティ、ブロックチェーン技術の専門知識 - 市場変動リスクコンサルタント(職業)

AI予測モデルを使用した市場リスク分析

政治イベントによる資産価値変動の予測

個人投資家向けのポートフォリオ提案

必要スキル:金融工学、機械学習の実務経験 - グローバルサプライチェーンマネージャー(職業)

国際関係の変化に応じたサプライチェーン再構築

AIを用いた最適調達先の選定

関税リスクの分析と対策立案

必要スキル:国際物流、AIシステム運用の知識 - 再生可能エネルギーAIオペレーター(国家資格)

AIを使用した再生可能エネルギー設備の運用最適化

発電効率の予測と制御

エネルギー需給バランスの調整

資格要件:エネルギー工学、AI制御システムの理解 - 企業変革ストラテジスト(職業)

政策変更に伴う企業戦略の立案

AIによる事業環境分析

新規事業開発のアドバイス

必要スキル:経営戦略、デジタルトランスフォーメーションの経験

各職業・資格は、AIを活用したポートフォリオ構築で重要な役割を果たすことになりそうですね。

AIで選挙リスクに備えるポートフォリオを構築:まとめ

AIで選挙リスクに備えるポートフォリオ構築について、利用されるIT技術や具体的な実装方法を解説しました。Pythonを使った選挙リスク分析や最適化手法を紹介したので、フィンテック分野でビジネスを考えている方の参考になったと思います。また、AIを応用した新しい起業アイデアや、今後誕生する可能性のある新しい職業・国家資格についても紹介しました。

あなたもAIを活用した投資リスク管理システムの開発や、政治リスクを考慮した新しい金融サービスの構築に挑戦してみましょう。AIと金融の融合が生み出す次世代投資ビジネスの可能性は無限大です。

▼AIを使った副業・起業アイデアを紹介♪